📉

最近几年,随着威士忌在新兴国家市场上的走俏,关注度和需求量长期走高,威士忌一直在涨价,近六年增幅超200%。

当然涨价无可厚非。因为单一麦芽每年5%-10%的通胀预期,加之疫情极大刺激了酒精的消费,原料能源涨价、酒瓶生产短缺、进出口受阻等等问题,威士忌的供需平衡在近两年内一度被打破。

但部分品牌涨价涨到面目全非,甚至让一路喝威士忌的人直呼已经看不懂威士忌了,就真的离谱。

今年4月份,世界权威威士忌价格指数网站《Whiskystats》发布了2022年3月份威士忌价格指数,市场空前“繁荣”,部分品牌价格指数飙到前所未有的高度。

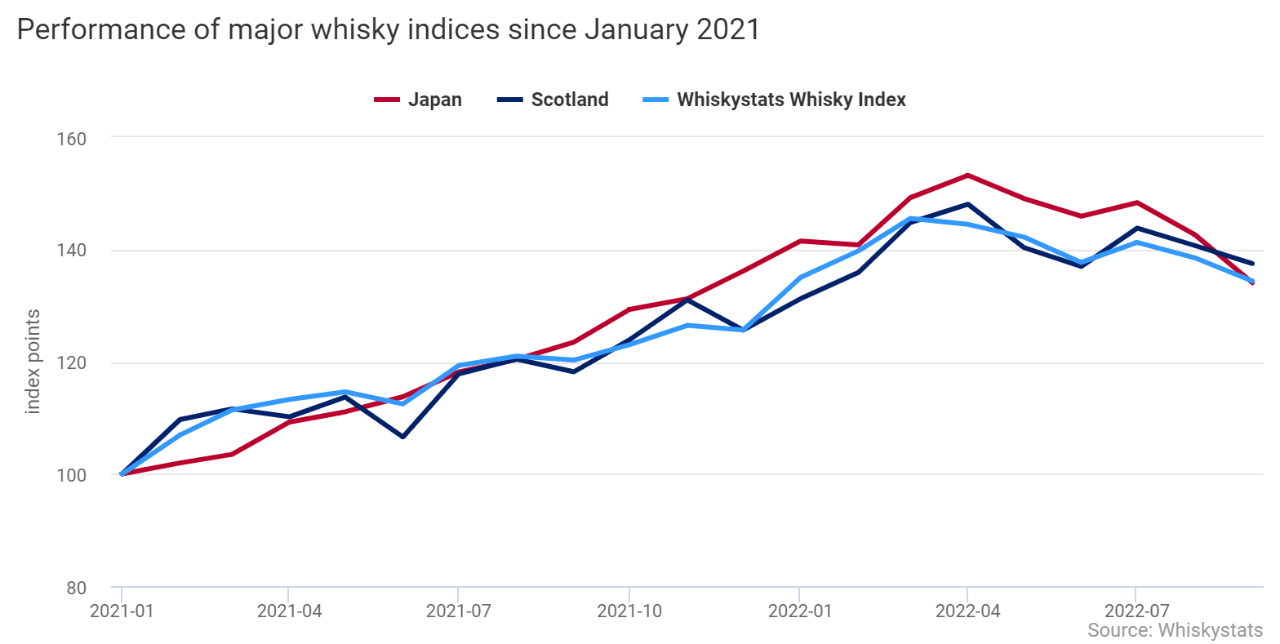

谁成想,过了4月尤其进入下半年,威士忌指数就迎来了全面下跌,甚至有品牌价格大跳水。

8月份,威士忌指数整体下跌1.95%,显示交易量最大的500种威士忌的市场成交价基本都在下滑,比如麦卡伦、云顶、轻井泽等大热品牌。

9月份,情况并没有好转,甚至有品牌出现了几年内最大跌幅。

日本威士忌遭遇五年来最严重跌幅

截至9月份,日本威士忌指数已经降到今年1月份之前的水平,表明2022年以来所有的涨幅均已消失。

其实,年初在威士忌整体指数大涨时,日本威士忌也在其中。

但是4、5月份的时候,日本威士忌开始整体下跌。其中,山崎12年和18年价格单月降幅超过4%,打破日威多年不跌神话。

单月的最大降幅出现在了上个月,整个日本威士忌指数大降6%,成交量最大的100款日本威士忌的价值也在一个月内降低了6.2%。这也是自2017年2月以来最大的单月降幅。

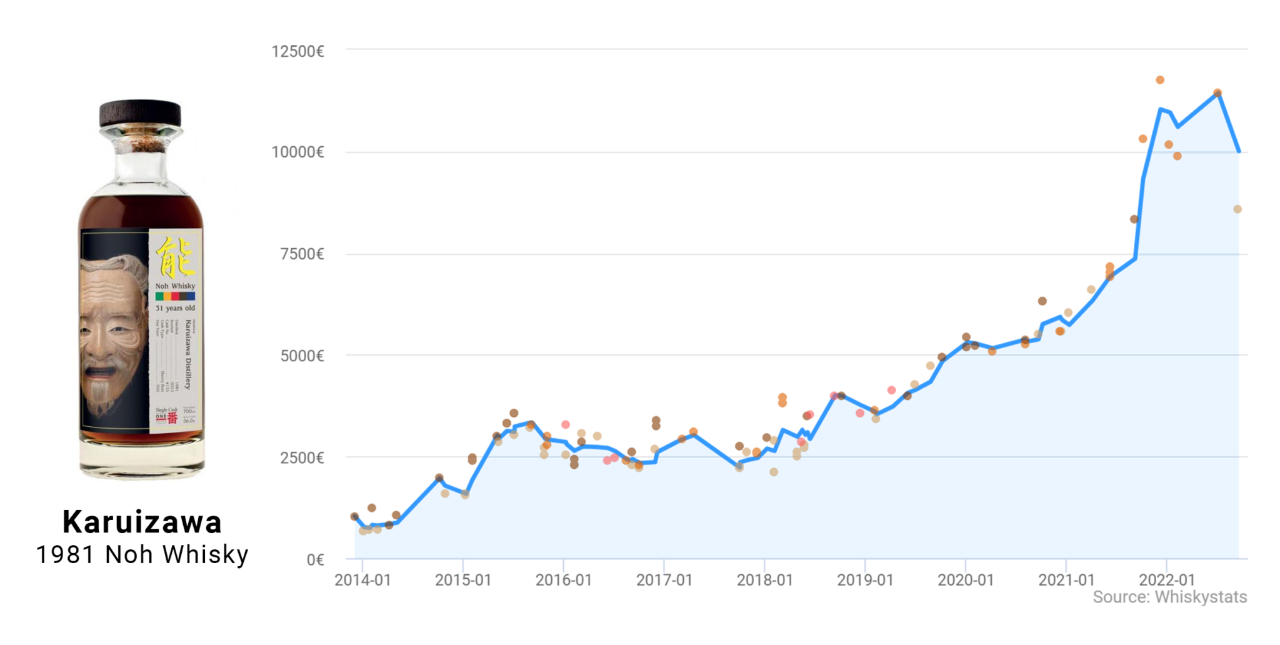

其中,跌幅最大的要数轻井泽。

轻井泽1981能剧在2022年初的成交价曾经达到过10000欧元以上,上月已经跌至8580欧元,与一年前的水平大致持平。

而轻井泽1981(Japanese Label)从9000欧元跌至7500欧元。

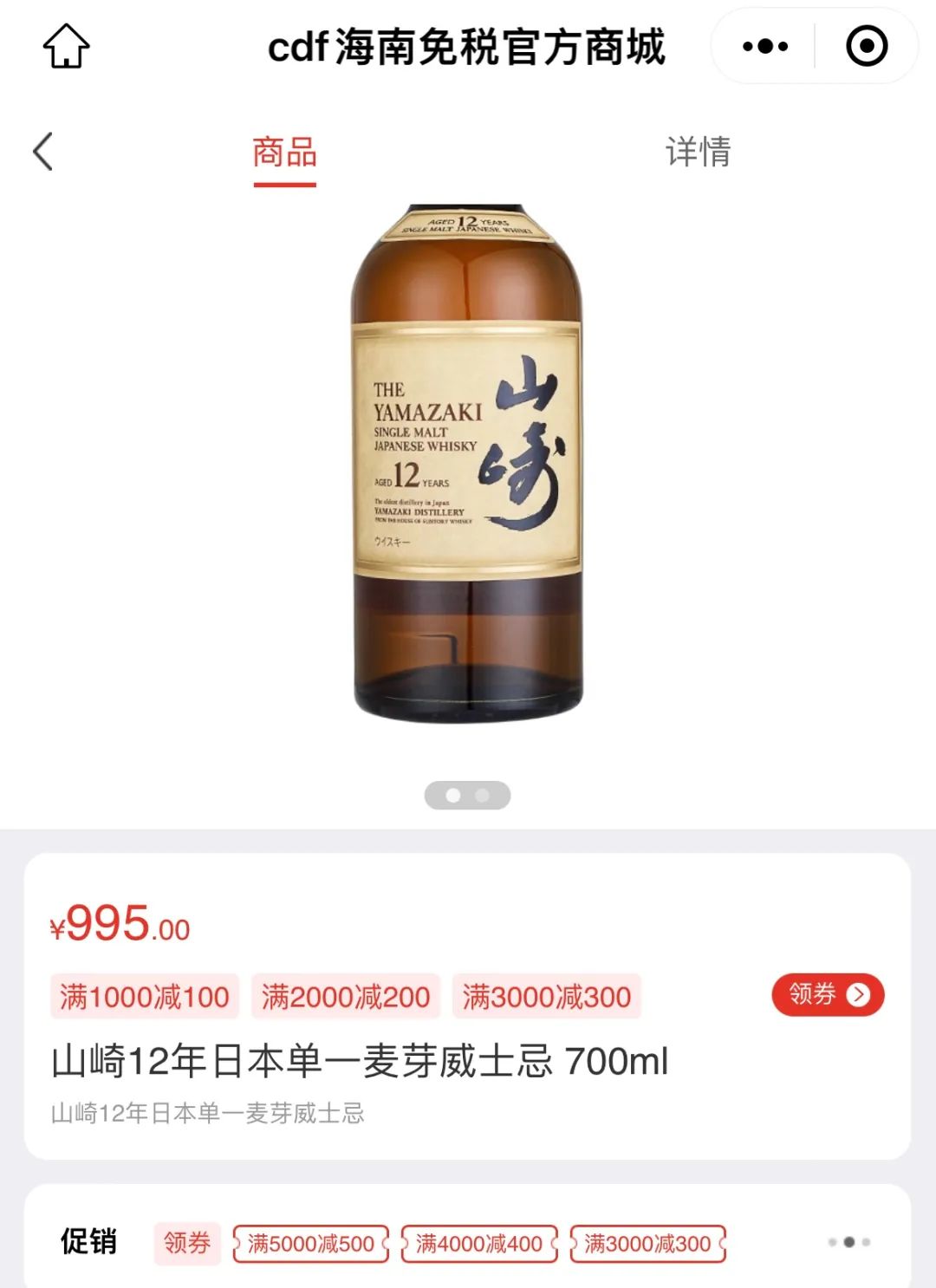

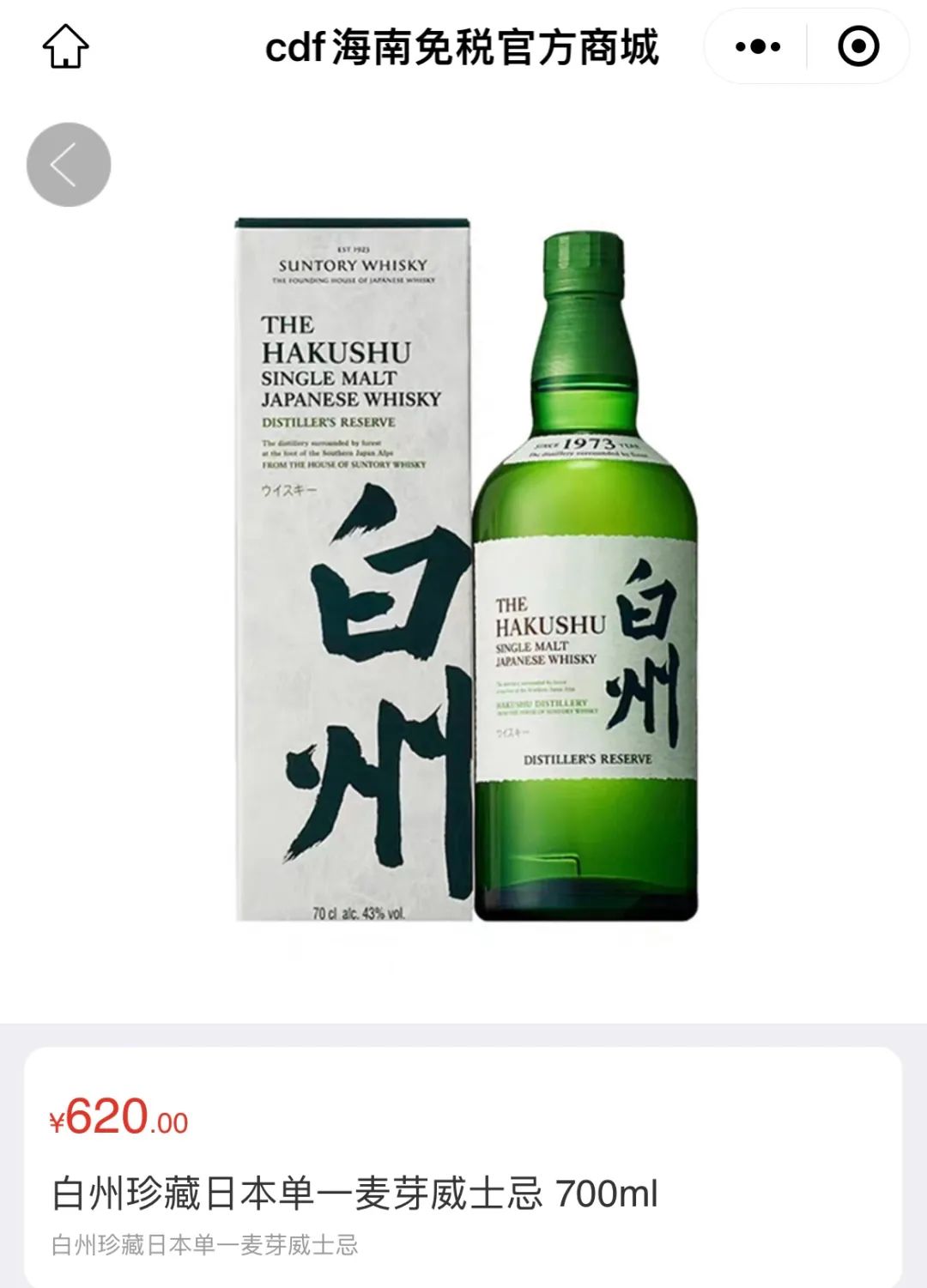

不止是二级市场上的收藏级威士忌在降价,大品牌的入门级产品也在下调价格。

下跌最明显的是山崎、白州、响这类品牌,在近两个月的价格跌幅均在10%左右。

有数据显示,今年上半年,日本威士忌在进口量微增4.78%的背景下,进口额却同比下跌了1.38%,均价同比下降了5.89%,这也直接说明了价格的下降。

虽然日本威士忌行货、日版、假货各种鱼龙混杂,价格也一直是扑朔迷离,但这波降价潮还是搞得多年生小韭菜心情复(shu)杂(chang)。

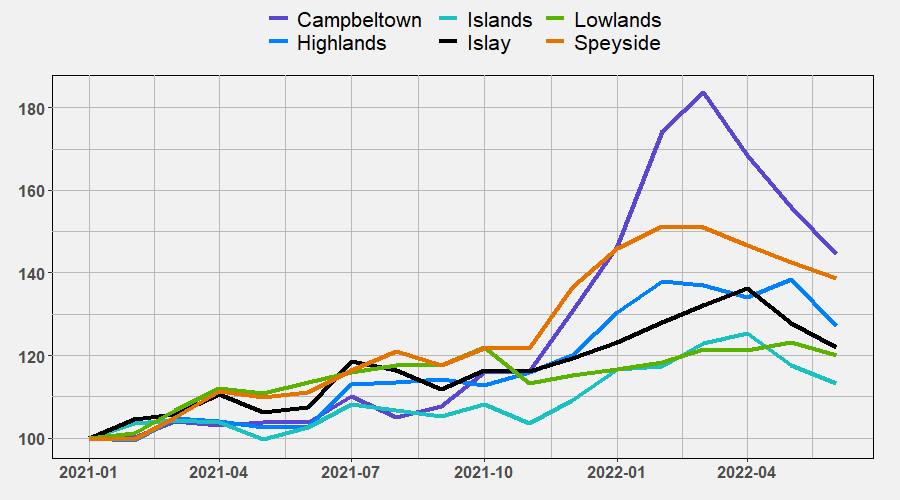

苏格兰威士忌喜忧参半,迷雾重重。

4月开始的下跌,并非只有日本威士忌失去了2022年的所有涨幅,苏格兰也没有能置身事外。指数虽然高于1月份的值,但仍止不住整体下跌的颓势。

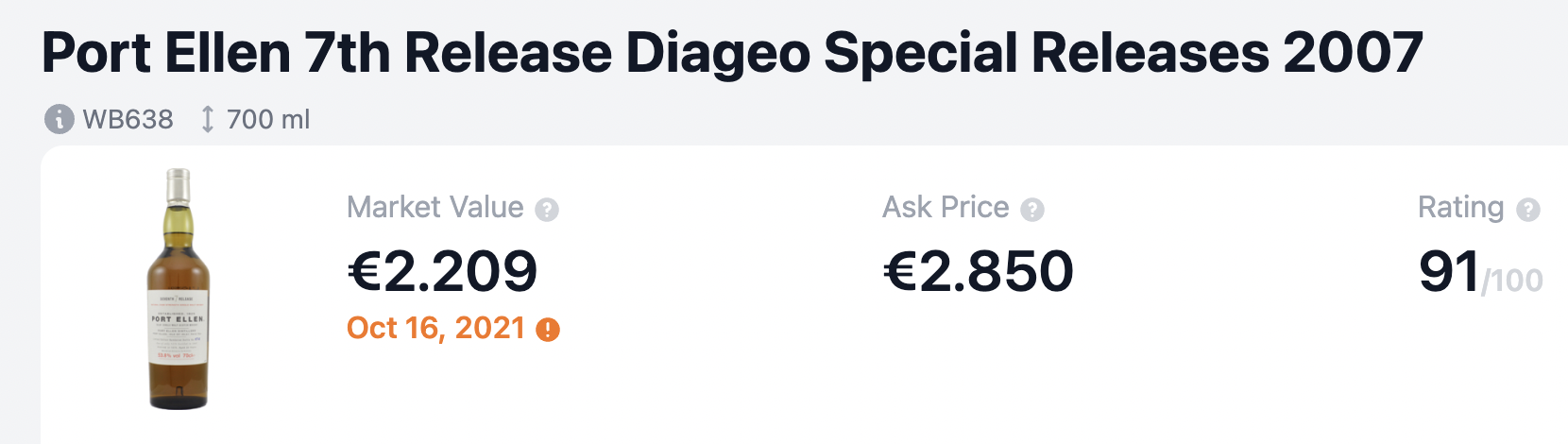

今年前两个月,大猫布朗拉1982珍稀麦芽系列的市场价一度达到2900欧元,上个月直接跌至2000欧元以下。

波特艾伦的价格和一年前相当,总体而言,波特艾伦在9月的表现还算不错,仅下跌0.7%。

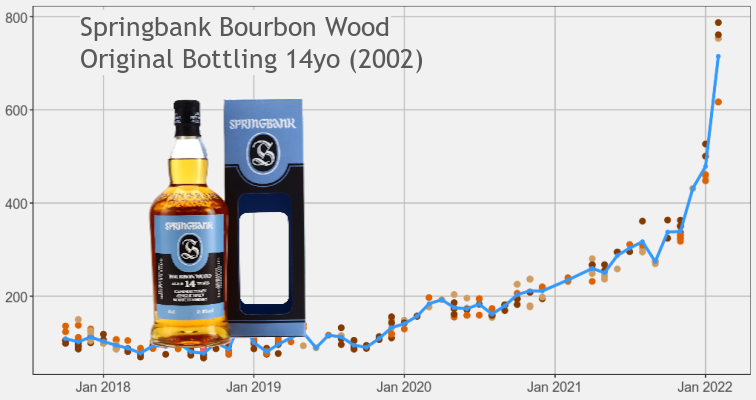

苏格兰威士忌品牌中,跌幅最大的是云顶。

讲真,去年二级市场最热门的品牌要数云顶了,其高年份威士忌在二级市场上的价格一路暴涨。

峰值出现在了今年的4月份,当时,云顶指数达到前所未有的高度,价格暴涨超过45%。真真儿地端坐在云巅,俯瞰众威。

但是,神坛也只坐到了4月份。

过了价格大爆炸,Whiskystats追踪的云顶价格就开始一路下降,近几个月,有单品价格甚至下滑了50%!

8月一整月,100款云顶威士忌平均跌幅3.86%,整体已经比3、4月份跌掉了20%;9月在云顶的带动下,整个坎贝尔镇产区更是在一个月内跌了惊人的11.93%。

仅仅用了半年时间,云顶就失去了最玄幻的部分,回归到凡人可以理解的范围内。不过这也只是回落至暴涨前的水平,更像是回归“正常价”。

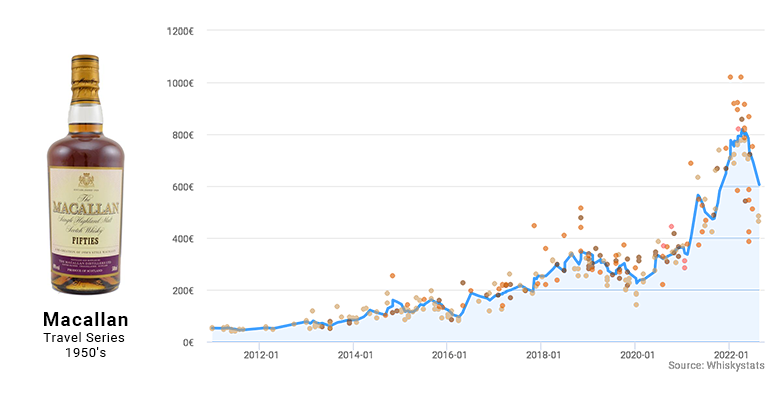

同样,作为威士忌收藏头部品牌,麦卡伦近半年的遭遇也不可谓不惨烈。

Whiskystats追踪的麦卡伦指数同样是在3月份达到峰值为584点,但在接下来的5个月里,除了7月份保持不变外,均为下跌。

8月甚至经历了自2018年12月以来最大程度的下滑,跌幅达到8.07%。

比如1950年代的麦卡伦旅行系列,4月份曾达到1000欧元,但8月份仅为475欧元。

同样,麦卡伦档案系列2,8月的成交额已经跌至7500欧元,仅为去年年底的水平,要知道,在前几个月,其价格还在10000欧元以上。

麦卡伦档案系列1也一样,3月份达到过21000欧的峰值,但最新成交价仅为14000欧元。

麦卡伦12年雪莉桶、12年蓝钻双桶、18年雪莉桶等均有不同幅度的价格下调,最夸张的是整箱批发价最多竟然降了30%。

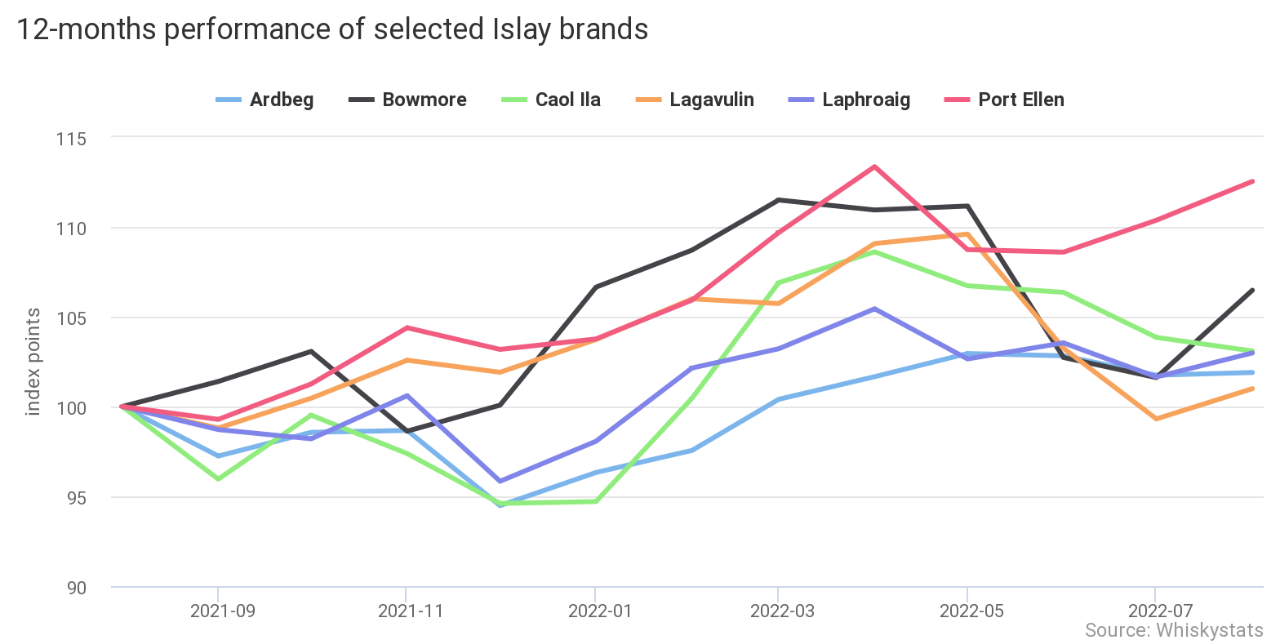

就在大家觉得手里的威士忌不香了时,7月份开始,有一个地方的威士忌却逆势上扬,就是苏格兰艾雷岛。

其中,波摩大涨4.79%。

波摩1972年在去年的成交价为3000欧元,现在已经涨至3650欧元;波摩岛节2013也涨价不少,现在已经超过1100欧元。

乐加维林也出现了上涨趋势。

平台追踪的97款乐加维林威士忌在8月上涨了1.69%,像乐加维林1991年200周年纪念版,已经从7月份的4000欧元反弹至8月份的4400欧元。

不过进入9月份,整个艾雷岛也表现出了颓势。也是在这个月,艾雷岛迎来了唯一一个逆势而上的涨价品牌——阿贝。

就在其他品牌价格走势一路向下之际,“真神”阿贝9月份大涨4%,其指数也再次超越云顶成为二级市场上的香饽饽。

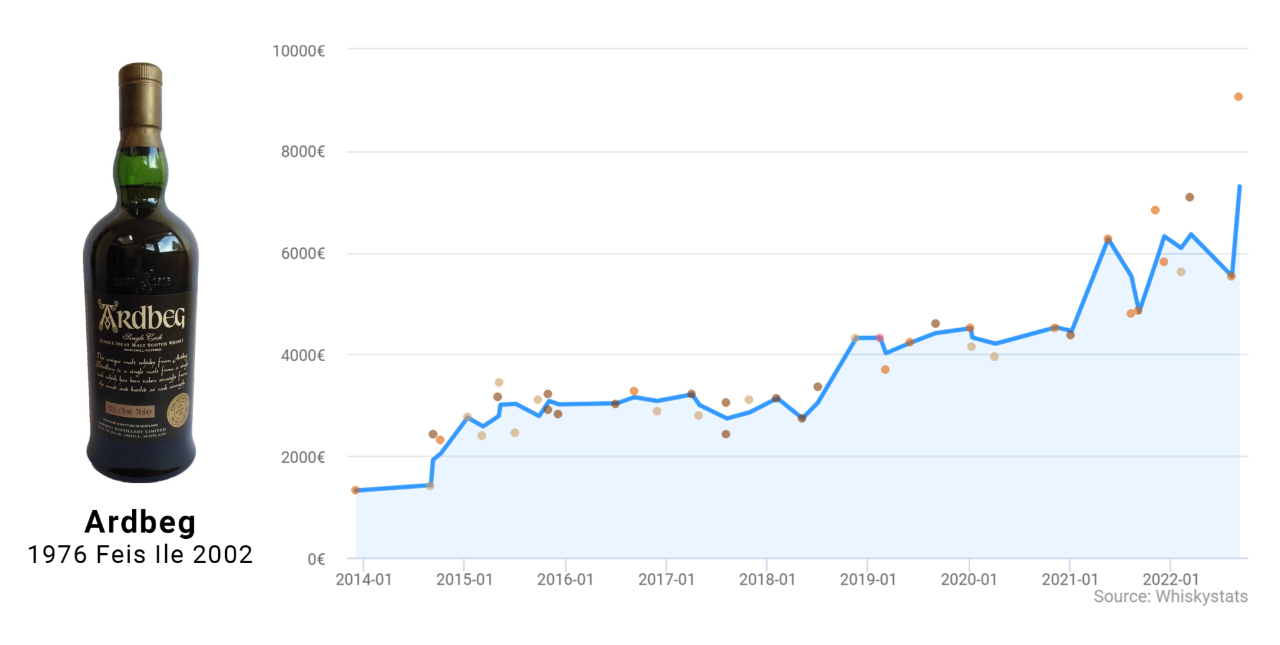

阿贝1976会员版目前市值5000欧元,相当于一年内大涨40%;阿贝10年Black Mystery(第1版),在过去10年中价格从未超过170欧元,但最新的价格约为270欧元。

这几年阿贝涨势有多“喜”人大家有目共睹,短短2、3年,基础款阿贝10年价格已经翻了一倍,阿贝乌干达更是两倍价格开外了。

以阿贝这一两年的势态,超过云顶也不一定。

威士忌跌跌不休,原因是多方面的。

国内威士忌市场价格下降,原因是多方面的。

短期来看,年初由于疫情防控,众多威士忌产品都无法清关,导致国内市场缺货严重,价格也随之走高,并在3、4月份达到顶点。

后来随着进货逐渐恢复,市面上货源充足,价格回落也在情理之中。

当然,虽然年中全国主要城市恢复正常生活,但是酒吧、夜店、KTV等威士忌消费场所一直没能完全开放,宴饮聚会等也受连累。

此外,二季度开始后,尤其是夏天对威士忌来说是淡季,消费下滑是必然。

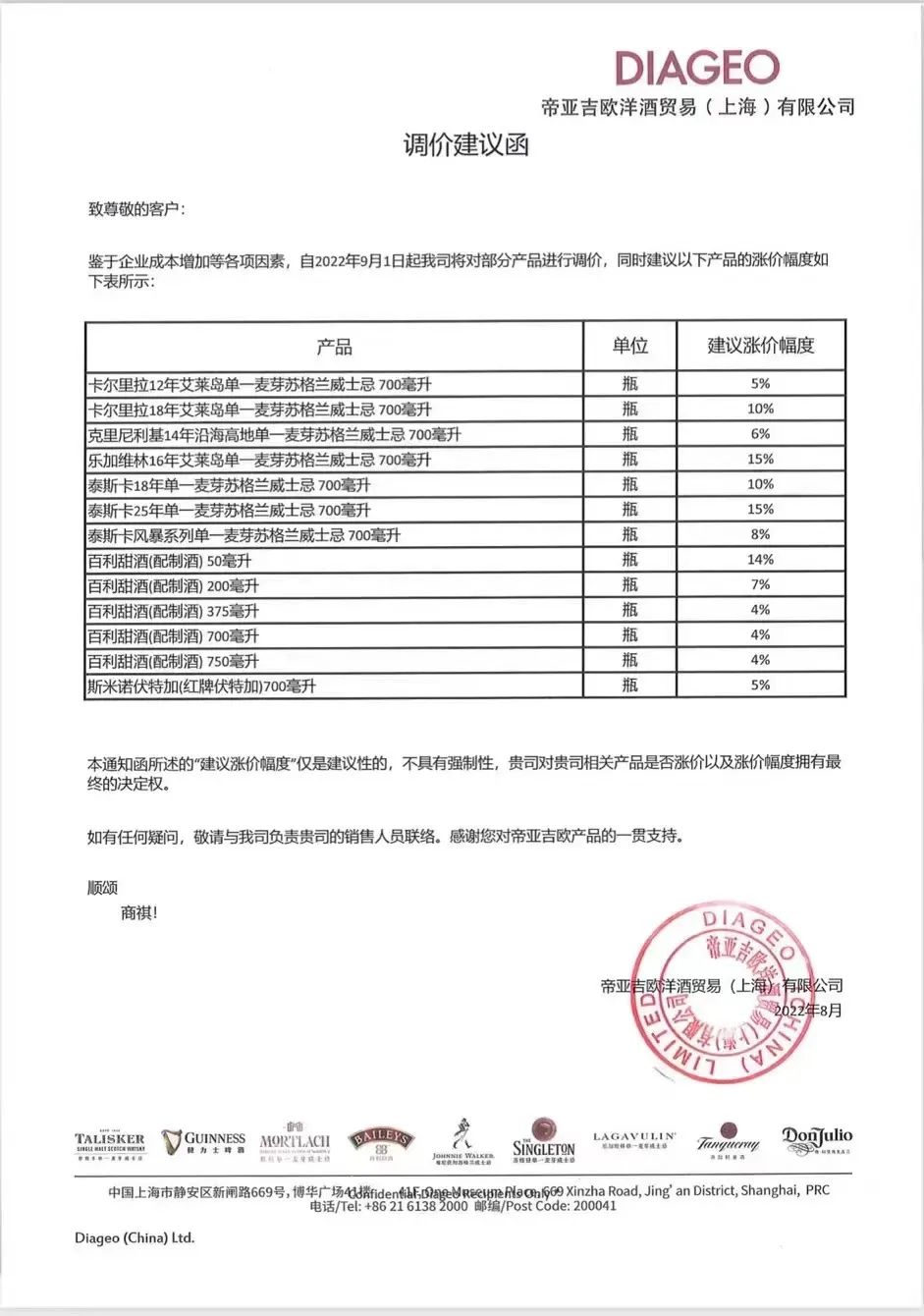

不过我们也看到,今年大集团保乐力加和帝亚吉欧都针对旗下品牌的产品做了不同程度的价格上调,甚至在9月份还调整了一波。也就是说,降价不具有普遍性。

目前,降价声音最大的还是集中在日威和小部分苏格兰威士忌品牌。从长线上看,它们降价的原因有很多。

例如部分威士忌,尤其是日本威士忌原本就因信息不对等导致过热太快,价格脱离了产品的合理区间。

当市场逐渐归于理性,同时又遇到资本开始出货回收资金,泡沫被戳破,价格下跌是必然。

2010年前后日威主要生产商进行了一轮扩产,这部分产品目前已经开始逐步释放,日威缺货的现象得到部分缓解,价格也逐渐会回归理性。

不过,即便日本威士忌出现价格泡沫破灭,也绝不会到惨烈的情况。毕竟日本威士忌产能摆在那,源头也可以搞饥饿营销。供求关系让日本威士忌不太可能大崩盘。

而且,电商和海淘渠道也让原本严重缺货(行货)的消费市场获得喘息机会,海淘正品价格倒逼行货降价。

至于国际威士忌市场的震荡跟国内有无关系,我想肯定是有的。

有资料显示,在2020年,中国是少数几个消费国际高端烈酒(>100美元/瓶)表现相对较好的国家之一,推动了该类别30%以上的价值增长。

同时,大陆已经跻身苏格兰十大出口市场之一,增长幅度更是所有出口市场第一,是拉动苏格兰威士忌增长的重要推手。

至于全球经济市场、战争等因素导致汇率大跌,欧元、日元持续贬值,加之威士忌本身流动性差,价格也自然受影响。

这一波小范围降价潮目前还没有停的意思,至于什么时候触底,降到哪还是未知数。此前涨价太猛,只能说距离消费者心理预期的价格还远着呢。

也还得再强调,明显降价主要集中在部分品牌和二级市场的高端威士忌,这是市场走向健康的必经之路,威士忌的市场潜力并没有消失。

而且,有一说一,随着威士忌市场持续打开,或许普涨才是主旋律。

风雅无边,

日本清酒,

还有啥,,

獭祭,,,

山崎,,,